1 引言

互联网进入我国已有二十余年的历史, 截至2020年12月, 我国网民数量达9.89亿, 互联网普及率达70.4%1. 随着互联网配套设施的不断完善, 我国逐步迈进了新媒体时代. 作为新媒体的主要表现形式, 社交媒体在人们的生活中扮演着越来越重要的角色. 特别是在近些年, 5G商业化开启, 社交媒体借助网络协同和数据智能, 不仅实现了服务质量和用户数目上的飞跃2, 还持续对包括金融行业在内的其他行业赋能, 其作为经济和社会治理帮手的地位也不断凸显. 与此同时, 在"发展数字经济"成为国家战略的大背景下, 数字金融的重要价值不言而喻; 社交媒体吸引了大量的资本市场参与者, 汇聚了海量的金融相关数据, 在数字金融的实践中发挥着不可忽视的作用. 如何进行健康的社交媒体建设、发挥社交媒体的有效信息功能, 以便其更好地在全面建设社会主义现代化国家的新征程中承担更多的责任, 是一个值得深入探讨的话题.

1数据来自中国互联网信息中心(CNNIC) 在2021年2月发布的第47次《中国互联网络发展状况统计报告》.

2中研网的调查显示, 作为全球最大的社交媒体市场, 中国移动社交用户规模在2020年突破了9亿人.

世界著名传播学者麦克卢汉的经典论断"媒介即讯息"、"媒介即人的延伸"深刻诠释了媒介在社会发展中所扮演的重要角色. 受益于信息技术领域的突破, 社交媒体的使用更加便捷, 受众更加广泛. 如果说大众媒体所提供的是一种单向的信息传播, 那么社交媒体所倡导的就是信息的双向传播: 每一个用户都可以实现听与说的自由切换. 除了交互性, 社交媒体的另一大特点在于去精英化, 它把之前垄断在"上层"精英人士中的发声权利赋予了草根大众. 由此, 形形色色的人们可以借由社交媒体聚拢起来, 发表观点, 分享见闻.

这种改变不仅冲击了旧的舆论生态、催生了新的商业模式, 也影响着资本市场的信息格局和参与者行为. 比如, 很多政治家、企业领导人都开始重视个人社交媒体账号的使用, 前有特朗普的"推特治国", 后有马斯克的"推特经商". 作为一个精明的商人, 马斯克发布的内容五花八门, 而且基本上每次发推, 都会引起人们的热议和市场的反应. 除此类"大咖"之外, 更重要的是原本"位微言轻"的个人投资者可以借着社交媒体团结起来或"兴风作浪"或"除暴安良". 2021年初发生的GameStop散户轧空事件就是一个典型的例子, 许许多多聚集在Reddit社交网站的wallstreetbets讨论板块上的小投资者们高呼着"YOLO (You only live once)", 硬生生把GameStop的股价从3美元拉升到300美元, 逼得那些做空了GameStop的华尔街基金损失了超过230亿美元.

这些新现象、新形势无疑也暗含着一些颇具研究价值的学术问题引发了学者们的普遍关注和积极思考.

信息传播对资本市场的影响显而易见. 以股票交易为例, 其价格的确定依赖于市场参与者对于股票的需求和供给; 而信息会改变投资者和公司管理层对于未来的预期, 因此可以显著影响股票市场上的供求均衡. 社交媒体上的内容可能包含着大量用来预测资产价格走势甚至影响资产价格形成的信息. 比如, 有很多研究证明, 股票论坛(如Yahoo! Finance、Raging Bull、东方财富股吧) 上的帖子(Antweiler and Frank (2004), Jiang et al. (2019), Li et al. (2018), Meng et al. (2020), Wysocki (1998), Xiong et al. (2019), 段江娇等(2017), 陈张杭健等(2021)等)、股评网站(如Seeking Alpha) 上的文章(Chen et al. (2014)等)、众包预测网站(如Estimize) 上的业绩预测(Da and Huang (2020), Jame et al. (2016)等)、非投资类社交媒体(如Twitter、Amazon、Glassdoor) 上的个人观点(Bartov et al. (2018), Tang (2018)等) 甚至产品评论(Huang (2018))和员工评论(Green et al. (2019)) 中的信息都有预测股票价格和公司业绩的能力. 当然, 社交媒体上也存在着大量虚假的消息, 可能误导小投资者、干扰正常的市场定价过程(Clarke et al. (2020), Jia et al. (2020)等).

社交媒体所反映的投资者情绪也在资产价格的形成中发挥着重要的作用. 由于它源于投资者对未来资金流和投资风险的错误估计, 而且和情绪化投资者做反向交易的成本高且风险大, 所以投资者情绪往往会加重价格对于价值的偏离. 而在社交媒体上发布信息的门槛较低、对内容的审查也不算严格, 所以往往助长投资者情绪. 比如最近一项关于Reddit的研究(Hu et al. (2021)) 发现, 尽管其上帖子和评论越正面, 未来的股票收益越高, 但是这种关系只在短时期内成立. 此外, 还有很多研究利用文本挖掘的方法将社交媒体内容的语气语调作为投资者情绪的代理变量, 去探究投资者情绪能否预测未来的资产价格或者资产价格如何影响未来的投资者情绪(Behrendt and Schmidt (2018), Deng et al. (2018), Renault (2017), 姚加权等(2021)等). 相较于传统的情绪指标, 利用社交媒体内容构建的情绪指标的时间颗粒度更细, 可以实现日内或者更高频率的收益预测.

与此同时, 社交媒体上的内容可能会左右投资者的决策和行为. 一般而言, 小投资者所能获取的信息可能非常有限: 一来他们的资金、精力不足, 所能触及的信息来源较为单一; 二来他们的能力、水平不够, 即使获取了珍贵的"情报", 对于一些复杂的文字材料、数字消息的解读可能不到位, 因而也更加容易受到信息不对称的影响. 社交媒体的出现在一定程度上改变了这一局面. 其使用门槛低、覆盖人群广、内容通俗易懂的特点使其不论是在国内3还是国外4, 都被小投资者视为重要的信息获取渠道, 而小投资者的投资行为也会受到社交媒体内容的影响. 比如, Rakowski et al. (2021)发现, 推特上的内容可以影响股票的交易, 特别是对那些市值较小、透明度较低的股票(也就是小投资者热衷购买的股票) 尤其成立; Farrell et al. (2022)证明, Seeking Alpha上的股评文章会显著提高小投资者交易中的信息含量. 但是也有研究表明, 社交媒体上的内容会助长投资者的确认性偏误(即只吸收支持他们已有观点的消息), 从而降低他们的投资收益(Park et al. (2013)); Ammann and Schaub (2021)发现, 当一些交易者在社交交易平台上发布自己的持仓信息时, 这些交易者的追随者(特别是那些投资经验不够丰富的追随者)也会复制他们的持仓, 但是这种模仿并不会为追随者带来高回报. 此外, 投资者也热衷于在社交媒体上分享自己的观点. 尽管存在着大量的噪音, 但这种线上讨论, 可以降低公司股价的过度联动(Ding et al. (2019), Jiang et al. (2019)), 也可以协调散户的交易(Allen et al. (2021)), 更成为了学者以及交易者追踪市场热点、理解市场情绪的重要指标(如Das and Chen (2007)等). 机构投资者也会从社交媒体上汲取信息, 比如, Nguyen et al. (2020)发现社交媒体上的顾客评论会影响基金经理的持仓.

3详情请见《证券市场导报》文章"'股吧'对监管的挑战及其应对".

4比如, 一项针对2000多名澳大利亚人的调查显示, 越有33%的投资者把社交媒体和在线论坛视做主要的信息来源, 详情请见https://new.qq.com/rain/a/20210417A02RD500.

此外, 社交媒体上发布的内容也可能会影响公司的决策和行为. 第一, 社交媒体对于公司信息披露的模式和效果产生了不可忽视的影响. 与大众媒体相比, 社交媒体可以让公司信息更快、更广地"辐射"到利益相关者(Blankespoor et al. (2014)). 同时, 由于缺少了大众媒体信息发布过程中的筛选、加工环节, 社交媒体上的信息可能更接近公司的本来意图. 换句话说, 公众从公司的社交媒体账号上获取的信息大概率是公司想要投资者了解的信息, 这一方面可以撇除大众媒体偏见的影响, 提高信息的传播质量(Lee et al. (2015)), 另一方面可以助力公司直接的信息操纵(Jung et al. (2018)), 削弱信息的可信度. 公司利用社交媒体发布消息的一大目的是进行危机公关或者维系投资者关系. 很多研究表明, 当公司遭遇产品召回或者面临投资者质疑时, 使用社交媒体进行宣传, 有利于平稳股价、重塑投资者信心(Elliott et al. (2018), Lee et al. (2015), Mazboudi and Khalil (2017)). 除了公司会开通官方社交媒体账号, 高管也会开通个人社交媒体账号. 有学者(Chen et al. (2019), Feng and Johansson (2019)) 将活跃在社交媒体上的CEO或者CFO称作"社交高管(social executive)", 并发现拥有社交高管的公司, 其投资者规模更大、股票流动性更强、股价信息含量更高. 第二, 由于监管部门要求公司高管密切关注网络社区舆情5, 投资者也可以通过社交媒体对公司管理层"施压". 比如股吧上、维基百科上聚合的信息可以对公司的信息披露和并购决策等产生影响(Ang et al. (2021), Xu and Zhang (2013), Zhang et al. (2021), 孙鲲鹏等(2020)等), Glassdoor上的雇员评论可以提高企业对员工权益的保护(Dube and Zhu (2022)). 为帮助投资者更直接、更快捷地和上市公司高管进行交流, 上交所、深交所分别构建了具有中国特色的线上沟通平台— E互动和互动易, 投资者通过这种平台, 不仅可以就公司的行业、产品、经营以及流言进行提问, 也可以浏览其它投资者的提问以及公司的回复, 借此了解上市公司的基本情况、市场关注的热点问题. 这一举动降低了股票市场的信息不对称性和上市公司的股价崩盘风险(丁慧等(2018a), 丁慧等(2018b)).

5深圳证券交易所发布的《董秘信息披露实用手册》明文规定董秘需要时刻关注互联网社区舆情.

最后, 社交媒体可能会与其他信息中介发生交互, 而这种交互也可能会对资本市场的信息环境造成影响. 比如分析师可以从社交媒体处获取信息, 而分析师报告的读者也可以在社交媒体处获取信息或者分享信息, 这一局面可能会改变分析师的预测、推荐的准确度以及所引起的市场反应(Drake et al. (2022), Grennan and Michaely (2021), Jame et al. (2022), 丁娜等(2020), 于李胜等(2019)等). 再比如, 投资者可以从大众媒体处获取信息, 也可以利用社交媒体收集信息. 不同于大众媒体的权威、单调、正统的表达, 社交媒体上的表达更自由, 观点的异质性也更强, 二者关注的侧重点也有所不同. 有学者对比了股吧帖子和报纸报道用语的差别, 发现当大众媒体报道过度乐观的时候, 股吧帖子的语气与报纸报道的语气会发生偏离, 之后投资者也会降低他们对大众媒体的信任(Wang et al. (2019)). 还有学者对比了市场对于大众媒体报道和社交媒体报道的不同反应, 发现大众媒体对某一公司的报道会带来这个公司股票换手率和波动率的下降, 而社交媒体对某一公司的报道则会带来这个公司股票换手率和波动率的上升(Jiao et al. (2020)).

综上所述, 学者们对社交媒体与资本市场各主体之间的复杂关联进行了一系列探索, 取得了一大批的研究成果. 本文利用了文献计量的相关方法以及CiteSpace和VOSviewer可视化软件对"社交媒体与资本市场"相关主题的文献进行了回溯, 期望通过展现这些文献的发表时间、所在期刊、作者分布、基金支持、共词网络、互引网络等, 展示这一系列文献的发展脉络、演化路径, 明晰未来可能的研究趋势. 本文的安排如下: 第2节介绍文献计量所使用的数据和方法, 第3节展示描述性基本分析, 第4节报告网络分析, 第5节总结"社交媒体与资本市场"研究主题文献的发展现状和发展趋势.

2 数据和方法

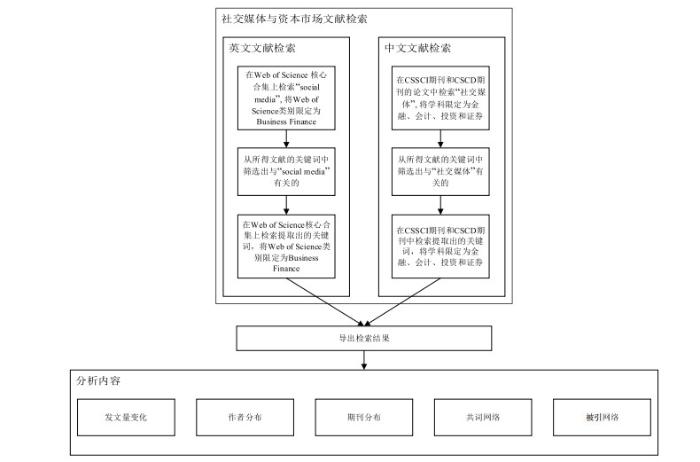

时下, 社交媒体正处于蓬勃发展的阶段, 各种平台层出不穷, 在强化人与人之间连接的同时, 也为学者的研究工作提供了丰富的数据来源. 由于学者们在拟定文题、选择关键词、撰写摘要等时, 未必突出"社交媒体", 而是以具体社交媒体平台的名字(如股吧, 推特等) 代之, 单纯检索"社交媒体"可能会遗漏部分文献. 此外, "资本市场"也是一个较为宏大的研究主题, 涵盖各种资产交易指标以及投资者、公司、监管者等众多参与主体, 很难确定合适的关键词以保证检索结果的绝对全面、完整. 所以本文采取了如图 1所示的检索和分析思路.

图1

对于英文文献的检索, 本文利用了Web of Science数据库核心合集. 首先, 检索关键词"Social media", 并将所得结果限定在"Business Finance"类别下(不包括Forbes). 之所以选择这个类别, 是因为这个类别下的文章和通常意义下的资本市场相关研究最为一致. 然后对所得文献进行关键词筛选, 提取出其中与"social media"相关的关键词, 再利用这些关键词重新在Web of Science核心合集的"Business Finance"类别下进行文献精确检索(不包括Forbes), 检索命令的格式为WC = BUSINESS FINANCE AND TS = ("A" OR "B" OR "C"

6这些分类是Web of Science的文献类型.

中文文献的检索也遵循了这一逻辑. 首先, 在中国知网的CSSCI和CSCD期刊中利用"社交媒体"作为关键词进行精确检索, 将所得结果限制在"金融"、"会计"、"投资"和"证券"文献分类中. 这四个文献类别也基本囊括了与"资本市场"有关的研究. 其次, 提取得到的文献中与"社交媒体"有关的关键词, 将其作为第二次检索的关键词. 第二次精确检索同样是在CSSCI和CSCD期刊上"金融"、"会计"、"投资"和"证券"分类下的文献中进行的, 只不过关键词为第一轮检索提取出的关键词7.

7关键词包括: 社交媒体、微博、股吧、游戏驿站、e互动、互动易、新媒体.

基于上述规则, 本文所能检索到的最早的英文文献出现在2002年, 中文文献出现在2009年, 所以本文将英文文献的数据时间段限制到2002年1月到2021年11月之间8; 将中文文献的数据时间段限制到2009年1月到2021年11月之间, 一共检索到574篇英文文献和197篇中文文献9.

8由于有些期刊已经在线出版到了2022年, 所以英文文献中存在一定比例的2022年发表的文章.

9检索时间为2021年11月16日.

除了常规的描述性统计, 本文使用了CiteSpace和VOSviewer两个软件进行了关键词聚类和共词网络与被引网络的构建. CiteSpace和VOSviewer都是用于分析文献之间关系的软件, 主要借助可视化手段来展现科学知识间的结构和规律. 此外, 本文还借助了布拉德福德定律(Bradford's Law)和洛特卡定律(Lotka's Law), 对期刊和作者的分布进行了分析.

3 社交媒体与资本市场研究文献统计分析

3.1 发文量统计

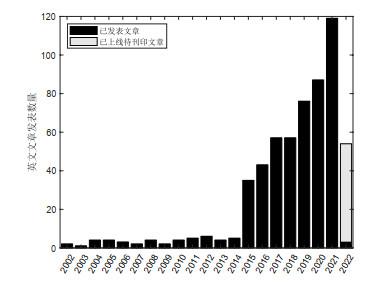

一般来说, 发文量是衡量科研产出情况的重要指标. 本文将发文量按照发表年度进行了统计10. 结果如图 2所示. 可以看出, 以"社交媒体与资本市场"为主题的英文文献在发表数量上经历了两个发展阶段. 从2002年到2014年, 每年只有零星的以"社交媒体与资本市场"为主题的文献发表, 除了2012年发表了6篇外, 其余年份均不超过5篇. 在2015年, 探究社交媒体与资本市场之间联系的文献发表数目迎来了爆发式增长, 共计发表了35篇. 而且在这之后, 发表数目逐年递增, 只有在2018年出现了短暂的停滞, 即2017年和2018年都发表了57篇. 但在2019年, 发表数目进一步上升到76篇, 此后保持了高速的增长. 这一趋势说明, 从国际上来看, 随着社交媒体渗透率的提高, 学者们加强了对"社交媒体如何影响资本市场"这一问题的关注, 并付出了大量的努力, 取得了丰富的研究成果.

10 由于英文文献存在已上线、但未被刊印的情况, 本文在统计发文量时, 将未给刊号的论文都计入了2022年的发文量中.

图2

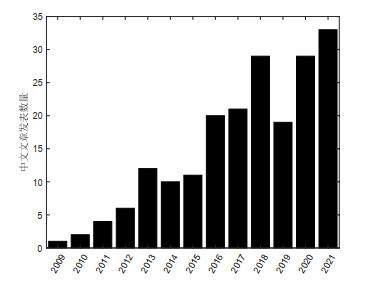

图 3展示了中文文献的发表情况. 相较于英文文献的发表情况, 以"社交媒体与资本市场"为主题的中文研究起步较晚, 直到2009年才出现了第一篇. 这可能是受到了中国资本市场的成熟度较低以及社交媒体在发展初期较为滞后的影响. 之后, 相关文献的发表数量基本上呈现逐年增长的态势, 到2018年达到了第一个顶峰, 共计发表29篇文献. 虽然在2019年, 文章发表数目出现了下滑, 但是从2020年到2021年, 以"社交媒体与资本市场"为主题的文献再次呈现了上涨趋势, 这意味着针对这一主题的研究还有很大的发展空间.

图3

综上, 不论是在国内还是国外, 学术界已经充分认识到了"社交媒体与资本市场"研究领域的巨大潜力, 这个方向具有良好的发展前景.

3.2 关键词统计

从关键词的统计情况可以大致推断这一领域学者们所关注的热点问题. 因此, 本文统计了检索得到的文献中关键词的分布情况, 并根据他们出现的频率, 从高到低对关键词进行了排序.

英文文献共有1795个关键词. 表 1的左半部分给出了英文文献中排名前14的关键词11. 作为检索最为核心的关键词, "social media"理所当然的成为了第一, 共计出现了128次, 占全部关键词的4.836%, 远远高于其他关键词出现的次数. 排名第二的是"twitter", 出现了42次, 这说明"社交媒体与资本市场"领域研究一个常用的数据源是推特. 另外一个重要的数据来源是"faceb-ook", 共计出现了11次. "investor sentiment"和"sentiment"的排名也比较靠前, 共计出现了36次, 这说明很多学者也习惯于对社交媒体上发布的内容进行文本挖掘, 将之作为投资者情感的度量指标. 同时, "investor attention"也在榜单中占有一席之地, 出现了13次, 意味着使用社交媒体内容测度投资者关注的研究也比较多. "disclosure"和"corporate governance"分列第4位和第10位, 暗示着"社交媒体与资本市场"领域中较大一部分研究关注了社交媒体的出现如何影响公司的信息披露和治理情况. 而"stock returns"这一关键词的出现说明"社交媒体与资产收益之间的关系"也是这一领域的一个重要分支. 此外, 由于利用社交媒体数据的研究经常被划分在大数据研究类别下, 可以看到, "big data"出现了17次, 并列排在第4位. 另外一个值得关注的关键词是"behavioral finance", 共计出现了11次, 一个合理的猜测是社交媒体的出现为行为金融相关问题的检验提供了丰富的数据.

11 Web of Science的检索结果包含作者给出的关键词和数据库给出的关键词, 而中国知网的检索结果只包含作者给出的关键词, 为保持一致, 本文在进行英文关键词统计的时候关注了作者给出的关键词. 之所以给到排名前14的关键词, 是因为在这之后的关键词存在出现次数大量相同的情况, 不易区分. 之后遇到类似情况, 本文也采取了相同的处理方法.

表1 关键词统计

| 英文文献 | 中文文献 | |||||

| 关键词 | 出现次数 | 占比(%) | 关键词 | 出现次数 | 占比(%) | |

| social media | 128 | 4.836 | 社交媒体 | 22 | 2.861 | |

| 42 | 1.587 | 投资者情绪 | 21 | 2.731 | ||

| investor sentiment | 24 | 0.907 | 微博 | 14 | 1.821 | |

| disclosure | 17 | 0.642 | 股价同步性 | 10 | 1.300 | |

| big data | 17 | 0.642 | 信息不对称 | 10 | 1.300 | |

| stock returns | 13 | 0.491 | 信息披露 | 9 | 1.170 | |

| investor attention | 13 | 0.491 | 股票市场 | 8 | 1.040 | |

| COVID-19 | 13 | 0.491 | 新媒体 | 8 | 1.040 | |

| sentiment | 12 | 0.453 | 投资者关注 | 7 | 0.910 | |

| corporate governance | 11 | 0.416 | 股票流动性 | 6 | 0.780 | |

| behavioral finance | 11 | 0.416 | 股价崩盘风险 | 6 | 0.780 | |

| 11 | 0.416 | 社交网络 | 6 | 0.780 | ||

| crowdfunding | 10 | 0.378 | ||||

| accountability | 10 | 0.378 | ||||

注: 占比是按照关键词出现频次统计的, 即被检索文献中某一关键词出现频次除以被检索文献中所有关键词出现频次总和.

中文文献共有558个关键词, 分布如表 1的右半部分所示. 排名第一的依然是检索最为核心的关键词"社交媒体", 总共出现了22次. 值得注意的是, "投资者情绪"紧随其后, 出现了21次. 虽然, 英文文献中"investor sentiment"的排序也很靠前, 但是其出现的次数(24次)和"social media"出现的次数(128次) 相比还是存在非常大的差距, 说明中文文献作者更倾向于将社交媒体和投资者情绪联系起来. 与英文文献类似, "微博"一词也位列前三甲, 说明微博也是中文文献的主要数据来源. "投资者关注"的排名也比较靠前, 出现了7次, 说明利用社交媒体上的内容代替投资者关注的文章也不少. 而区别于英文文献的是, 股票市场相关的关键词, 如"股价同步性"、"股票流动性"、"股价崩盘风险"等在榜单中占据着重要的位置.

总之, 通过上述分析可知, 目前"社交媒体与资本市场"这一领域的研究涉及资产定价、公司金融两大研究领域中的多个方向. 将中文文献的关键词分布和英文文献的关键词分布相对比, 可以发现, 虽然中文文献和英文文献都关注了这两个研究方向, 但是相较于中文文献, 英文文献更偏向于对社交媒体如何影响公司治理的研究; 而相较于英文文献, 中文文献则偏重于研究社交媒体如何影响了证券市场的价格. 这种研究倾向的差异化, 可能是源于欧美相对成熟资本市场上以机构投资者为主、而我国这样的新兴市场则暂时还是以散户投资者为主的差异化现实, 因为不同类型的投资者在对市场的短期价格过程和公司的长期价值创造这两者的关注点不同.

3.3 期刊统计

本文统计了中英文文献的来源.和前述分析一样, 本文首先统计了不同期刊发表以"社交媒体与资本市场"为主题文献的数目, 然后按照发表数目的多少对期刊进行从高到底的排序. 本文仅在表 2中展示了排在相对靠前的期刊.

表2 期刊统计

| 英文文献 | 中文文献 | |||||

| 期刊名称 | 文章数目 | 占比(%) | 期刊名称 | 文章数目 | 占比(%) | |

| Accounting Auditing & Accountability Journal | 23 | 4.007 | 证券市场导报 | 11 | 5.584 | |

| Journal of Information Systems | 21 | 3.659 | 管理科学学报 | 8 | 4.061 | |

| Finance Research Letters | 19 | 3.310 | 中国金融 | 7 | 3.553 | |

| Meditari Accountancy Research | 15 | 2.613 | 管理评论 | 6 | 3.046 | |

| Journal of Risk and Financial Management | 15 | 2.613 | 金融研究 | 5 | 2.538 | |

| Journal of Behavioral and Experimental Finance | 14 | 2.439 | 投资研究 | 5 | 2.538 | |

| Journal of Behavioral Finance | 13 | 2.265 | 山西财经大学学报 | 5 | 2.538 | |

| International Review of Financial Analysis | 13 | 2.265 | 系统科学与数学 | 4 | 2.030 | |

| Journal of Behavioral Finance | 12 | 2.091 | 当代财经 | 4 | 2.030 | |

| Journal of Banking & Finance | 11 | 1.916 | 传媒 | 4 | 2.030 | |

| Journal of Corporate Finance | 11 | 1.916 | 统计与决策 | 4 | 2.030 | |

| Journal of Portfolio Management | 11 | 1.916 | 会计研究 | 3 | 1.523 | |

| Journal of Revenue and Pricing | 11 | 1.916 | 经济学(季刊) | 3 | 1.523 | |

| Management | ||||||

| International Review of Economics & Finance | 10 | 1.742 | 管理科学 | 3 | 1.523 | |

| Accounting & Finance | 9 | 1.568 | 经济理论与经济管理 | 3 | 1.523 | |

| Journal of Accounting Research | 8 | 1.394 | 数据分析与知识发现 | 3 | 1.523 | |

| Managerial Finance | 8 | 1.394 | 情报杂志 | 3 | 1.523 | |

| Journal of Emerging Technologies in Accounting | 8 | 1.394 | 中央财经大学学报 | 3 | 1.523 | |

| Research in International Business & Finance | 8 | 1.394 | ||||

| Financial Innovation | 8 | 1.394 | ||||

发表此类英文文献最多的期刊是Accounting, Auditing, and Accountability Journal, 共计刊载了23篇"社交媒体与资本市场"领域文献, 占比为4.007%. 排在第二位的是美国会计学会旗下一个专注于刊载与会计信息系统相关研究的期刊Journal of Information Systems, 共计发表了21篇文章, 占比为3.659%. 紧随其后的是金融领域的期刊Finance Research Letters, 发表了19篇相关文献. 知名金融期刊Journal of Banking & Finance和Journal of Corporate Finance并列排在第10位, 都发表了11篇相关文献. 比较遗憾的是, 在前二十名中, 除了Journal of Accounting Research并列排在第16位, 很少出现通常意义上的金融顶级期刊和会计顶级期刊的身影. 不过, 这些顶级期刊上也有关于"社交媒体与资本市场"的研究. 具体来说, 根据检索结果, Journal of Finance、Review of Financial Studies、Journal of Financial Economics、The Accounting Review和Journal of Accounting & Economics上分别发表了3篇、6篇、4篇、7篇和3篇论文. 从总体上来说, 会计学的期刊似乎比金融学的期刊对相关研究的接受度更高一些.

反观国内, 可以看到, 排名第一的是《证券市场导报》, 发表了11篇文章, 占比高达5.584%.紧随其后的是《管理科学学报》、《中国金融》和《管理评论》, 分别发表了8篇、7篇和6篇论文. 《金融研究》和《投资研究》并列第5名, 都发表了5篇文章. 《会计研究》、《经济学(季刊)》和《管理科学》也因发表了3篇文章, 排到了前18名. 此外, 《管理世界》、《经济研究》也各有2篇发表. 总之, 国内管理学界或者经济学界的很多优秀期刊也对"社交媒体与资本市场"主题的文献采取开放包容的态度.

为了验证"社交媒体与资本市场"领域文献的发文期刊是否具有核心效应, 本文借助了布拉德福德定律. 该定律由Bradford (1947)提出, 可用于描述文献分布的规律, 即少数的核心期刊集中了该学科中大量的论文. 具体说来, 如果将某一学科的期刊按照发表相关主题论文的多少按递减顺序排列, 并以保证各个类型期刊上的文章数目大体相等的标准将该学科的期刊分成核心期刊、相关期刊以及非相关期刊, 则核心期刊、相关期刊和非相关期刊的数量应该呈现

按照上述标准, 本文将英文期刊和中文期刊进行分类, 结果展示在表 3 (Panel A展示了英文文献的期刊分布, Panel B展示了中文文献的期刊分布) 中. 经过推算, 英文文献在三个类型期刊上发表的文章数目为

表3 期刊分布

| Panel A英文文献期刊分布 | |||||

| 分类 | 发文数 | 期刊数 | 累计期刊数 | 三类期刊发文总数 | 累计 |

| 核心期刊 | 23 | 1 | 1 | 23 | 23 |

| 21 | 1 | 2 | 21 | 44 | |

| 19 | 1 | 3 | 19 | 63 | |

| 15 | 2 | 5 | 30 | 93 | |

| 14 | 1 | 6 | 14 | 107 | |

| 13 | 2 | 8 | 26 | 133 | |

| 12 | 1 | 9 | 12 | 145 | |

| 11 | 4 | 13 | 44 | 189 | |

| 相关期刊 | 10 | 1 | 14 | 10 | 199 |

| 9 | 1 | 15 | 9 | 208 | |

| 8 | 5 | 20 | 40 | 248 | |

| 7 | 6 | 26 | 42 | 290 | |

| 6 | 2 | 28 | 12 | 302 | |

| 5 | 7 | 35 | 35 | 337 | |

| 4 | 12 | 47 | 48 | 385 | |

| 非相关期刊 | 3 | 23 | 70 | 69 | 454 |

| 2 | 36 | 106 | 72 | 526 | |

| 1 | 48 | 154 | 48 | 574 | |

| Panel B中文文献期刊分布 | |||||

| 分类 | 发文数 | 期刊数 | 累计期刊数 | 三类期刊发文总数 | 累计 |

| 核心期刊 | 11 | 1 | 1 | 11 | 11 |

| 8 | 1 | 2 | 8 | 19 | |

| 7 | 1 | 3 | 7 | 26 | |

| 6 | 1 | 4 | 6 | 32 | |

| 5 | 3 | 7 | 15 | 47 | |

| 4 | 4 | 11 | 16 | 63 | |

| 相关期刊 | 3 | 7 | 18 | 21 | 84 |

| 2 | 21 | 39 | 42 | 126 | |

| 非相关期刊 | 1 | 71 | 110 | 71 | 197 |

进一步, 本文基于布拉德福德定律计算了理论的期刊数目和发文数目, 并与真实值进行了对比, 所得结果如表 4 (Panel A展示了英文文献的情况, Panel B展示了中文文献的情况) 所示. 可以看到, 英文文献的实际核心期刊数和理论值相吻合, 但是实际的相关期刊数少于理论值, 但是非相关期刊数多于理论值. 从发文量来看, 不管是核心期刊、相关期刊, 还是非相关期刊, 刊载的文章数都少于理论值, 这意味着, 在国际上, "社交媒体与资本市场"领域的研究还有待于进一步开展. 对于国内文献, 核心期刊、相关期刊以及非相关期刊的数目都和预期相一致. 就发文量而言, 核心期刊的发文量小于理论值, 相关期刊的发文量大于理论值, 表明国内的核心期刊还需要更快发展.

表4 符合布拉德福德定律理论发文数与统计样本数差距

| Panel A英文文献符合布拉德福德定律理论发文数与统计样本数差距 | |||||||

| 分类 | 期刊数 | 发文数 | 平均发文数 | 理论期刊数 | 理论发文数 | 样本期刊数-理论期刊数 | 样本发文数-理论发文数 |

| 核心期刊 | 13 | 189 | 15 | 13 | 195 | 0 | -6 |

| 相关期刊 | 34 | 196 | 6 | 37 | 222 | -3 | -26 |

| 非相关期刊 | 107 | 189 | 2 | 104 | 208 | 3 | -19 |

| Panel B中文文献符合布拉德福德定律理论发文数与统计样本数差距 | |||||||

| 分类 | 期刊数 | 发文数 | 平均 | 理论期刊数 | 理论发文数 | 样本期刊-理论期刊 | 样本发文数-理论发文数 |

| 核心期刊 | 11 | 63 | 6 | 11 | 66 | 0 | -3 |

| 相关期刊 | 28 | 63 | 2 | 28 | 56 | 0 | 7 |

| 非相关期刊 | 71 | 71 | 1 | 71 | 71 | 0 | 0 |

3.4 作者统计

作者分布对于厘清一个细分研究领域的发展脉络有着重要意义. 本文统计了"社交媒体与资本市场"领域发文作者的分布12. 从表 5的结果可以看出, 该研究领域作者的分布较为分散. 以英文文献为例, 共有1336名学者发表了以"社交媒体与资本市场"为主题的论文. 两位学者并列第一, 都发表了6篇文章, 占比不足0.5%, 并列第二的两位学者发表了5篇文章, 紧随其后的6位学者发表了4篇, 之后共有20位学者发表了3篇文章. 从中文文献的角度看, 这一现象也比较明显. 排在第一位的学者发表了7篇文章, 占比为1.532%, 后面两位学者发表了5篇论文, 8位学者发表了3篇论文, 26位学者发表了2篇论文, 发表1篇论文的学者达三百余人. 表 6更清晰地展示了上述分布情况. 可以看到高达91.093%的学者发表了1篇以"社交媒体与资本市场"为主题的英文论文, 高达89.950%的学者发表了1篇相应主题的中文论文.

12 作者统计不区分作者的身份(如第一作者、通讯作者等). 如果一篇文章有三位作者, 那么就会给三位作者各记一篇发表.

表5 作者统计

| 英文文献 | 中文文献 | |||||

| 作者姓名 | 发文数目 | 占比(%) | 作者姓名 | 发文数目 | 占比(%) | |

| O'Leary, Daniel E. | 6 | 0.400 | 黄宏斌 | 7 | 1.532 | |

| Arnaboldi, Michela | 6 | 0.400 | 金德环 | 5 | 1.094 | |

| Feng, Xu | 5 | 0.333 | 李岩 | 5 | 1.094 | |

| Zhang, Wei | 5 | 0.333 | 高敬忠 | 3 | 0.656 | |

| Manetti, Giacomo | 4 | 0.266 | 杨朝 | 3 | 0.656 | |

| Bellucci, Marco | 4 | 0.266 | 孙鲲鹏 | 3 | 0.656 | |

| Wang, Tawei | 4 | 0.266 | 杨凡 | 3 | 0.656 | |

| Lei, Lijun (Gillian) | 4 | 0.266 | 张玉明 | 3 | 0.656 | |

| Shen, Dehua | 4 | 0.266 | 岑维 | 3 | 0.656 | |

| Behrendt, Simon | 4 | 0.266 | 童娜琼 | 3 | 0.656 | |

| Fabozzi, Frank J. | 3 | 0.200 | 杨晓兰 | 3 | 0.656 | |

| Hasan, Rajib | 3 | 0.200 | 刘倩茹 | 2 | 0.438 | |

| Lodhia, Sumit | 3 | 0.200 | 张继勋 | 2 | 0.438 | |

| Sandner, Philipp G. | 3 | 0.200 | 朱琳 | 2 | 0.438 | |

| Debreceny, Roger S. | 3 | 0.200 | 伊志宏 | 2 | 0.438 | |

| Xiong, Xiong | 3 | 0.200 | 韩冬梅 | 2 | 0.438 | |

| Zhang, Ying | 3 | 0.200 | 孙彤 | 2 | 0.438 | |

| Agostino, Deborah | 3 | 0.200 | 王铁军 | 2 | 0.438 | |

| Corbet, Shaen | 3 | 0.200 | 孙艳梅 | 2 | 0.438 | |

| Pineiro-Chousa, Juan | 3 | 0.200 | 孟庆斌 | 2 | 0.438 | |

| Dumay, John | 3 | 0.200 | 黄清华 | 2 | 0.438 | |

| Umar, Zaghum | 3 | 0.200 | 李然 | 2 | 0.438 | |

| Naeem, Muhammad Abubakr | 3 | 0.200 | 丁慧 | 2 | 0.438 | |

| Shahzad, Syed Jawad Hussain | 3 | 0.200 | 吕长江 | 2 | 0.438 | |

| Shen, Jiancheng | 3 | 0.200 | 李思龙 | 2 | 0.438 | |

| Najand, Mohammad | 3 | 0.200 | 肖星 | 2 | 0.438 | |

| Chakraborty, Atreya | 3 | 0.200 | 王孝钰 | 2 | 0.438 | |

| Grant, James L. | 3 | 0.200 | 王冰 | 2 | 0.438 | |

| Trahan, Emery A. | 3 | 0.200 | 祝宇 | 2 | 0.438 | |

| Varma, Bhakti | 3 | 0.200 | 胡军 | 2 | 0.438 | |

| (接中文文献部分) | 王甄 | 2 | 0.438 | |||

| 徐孝娟 | 2 | 0.438 | 张栋凯 | 2 | 0.438 | |

| 朱庆华 | 2 | 0.438 | 齐佳音 | 2 | 0.438 | |

| 杨晶 | 2 | 0.438 | 赵志刚 | 2 | 0.438 | |

注: 占比是按照作者出现频次统计的, 即被检索文献中某一作者出现频次除以被检索文献中所有作者出现频次总和.

表6 文献作者分布

| Panel A英文文献作者分布 | |||||||

| 发文数 | 作者数 | 发文× | 发文× | 发文× | 作者数 | 作者数 | 作者数 |

| 作者数 | 作者数累计 | 作者数累计占比(%) | 累计 | 占比(%) | 累计占比(%) | ||

| 6 | 2 | 12 | 12 | 0.799 | 2 | 0.150 | 0.150 |

| 5 | 2 | 10 | 22 | 1.466 | 4 | 0.150 | 0.299 |

| 4 | 6 | 24 | 46 | 3.065 | 10 | 0.449 | 0.749 |

| 3 | 20 | 60 | 106 | 7.062 | 30 | 1.497 | 2.246 |

| 2 | 89 | 178 | 284 | 18.921 | 119 | 6.662 | 8.907 |

| 1 | 1217 | 1217 | 1501 | 100 | 1336 | 91.093 | 100 |

| Panel B中文文献作者分布 | |||||||

| 发文数 | 作者数 | 发文× | 发文× | 发文× | 作者数 | 作者数 | 作者数 |

| 作者数 | 作者数累计 | 作者数累计占比(%) | 累计 | 占比(%) | 累计占比(%) | ||

| 7 | 1 | 7 | 7 | 1.532 | 1 | 0.251 | 0.251 |

| 5 | 2 | 10 | 17 | 3.720 | 3 | 0.503 | 0.754 |

| 3 | 8 | 24 | 41 | 8.972 | 11 | 2.010 | 2.764 |

| 2 | 29 | 58 | 99 | 21.663 | 40 | 7.286 | 10.050 |

| 1 | 358 | 358 | 457 | 100 | 398 | 89.950 | 100 |

基于上述分布, 本文使用了洛特卡定律对国内外"社交媒体与资本市场"领域作者与发文数目之间的关系进行了检验. 该定律由Lotka (1926)提出, 描述了科学生产率分布的经验规律, 即发表n篇论文的学者数量是发表1篇论文的学者数量的n次方分之一. 在此基础上, Pao (1985)经过进一步的整理和挖掘, 提出了"广义洛特卡定律":

其中,

由Pao (1985)文献所给出的方法可以计算得到, 在英文文献中,

13

其中

表7 广义洛特卡定律的分布K-S检验

| Panel A英文文献广义洛特卡定律的分布K-S检验 | ||||||

| 发文数 | 发文数 | 作者百分比 | 累计($F_n(x)$) | 理论作者百分比 | 理论值($F_0(x)$) | $|F_0(x)-F_n (x)|$ |

| 1 | 1217 | 0.911 | 0.911 | 0.908 | 0.908 | 0.003 |

| 2 | 89 | 0.067 | 0.978 | 0.067 | 0.975 | 0.002 |

| 3 | 20 | 0.015 | 0.993 | 0.015 | 0.990 | 0.003 |

| 4 | 6 | 0.004 | 0.997 | 0.005 | 0.995 | 0.002 |

| 5 | 2 | 0.001 | 0.999 | 0.002 | 0.997 | 0.001 |

| 6 | 2 | 0.001 | 1 | 0.001 | 0.998 | 0.002 |

| Panel B中文文献广义洛特卡定律的分布K-S检验 | ||||||

| 发文数 | 发文数 | 作者百分比 | 累计($F_n(x)$) | 理论作者百分比 | 理论值($F_0(x)$) | $|F_0(x)-F_n (x)|$ |

| 1 | 358 | 0.899 | 0.899 | 0.837 | 0.837 | 0.063 |

| 2 | 29 | 0.073 | 0.972 | 0.102 | 0.939 | 0.034 |

| 3 | 8 | 0.020 | 0.992 | 0.030 | 0.969 | 0.024 |

| 5 | 2 | 0.005 | 0.997 | 0.006 | 0.975 | 0.023 |

| 7 | 1 | 0.003 | 1 | 0.002 | 0.977 | 0.023 |

K-S检验的样本数为1336的1%显著性水平的临界值为0.04514, 而观察值与理论值之间的最大差值0.003远小于0.045, 说明"社交媒体与资本市场"领域学者的科学生产率符合广义洛特卡定律, 也说明学者队伍、科研力量具有了一定的规模. 这一结论对于中文的文献也成立. 根据计算,

14

15

16

3.5 机构统计

本文统计了"社交媒体与资本市场"领域研究机构的分布情况17.英文文献共涉及735个单位, 分散在各个国家.在表 8展示的前18名中, 中国大陆的学术单位占据2席, 分别是天津大学和西南财经大学, 分别发表了11篇(占比为0.962%)、5篇(占比0.437%). 中文文献共涉及124个单位, 天津财经大学发表文献最多, 共计11篇, 占比达4.167%, 中国人民大学和上海财经大学紧随其后, 都发表了10篇论文, 而清华大学、南京大学和厦门大学都发表了9篇论文, 并列第四. 总体而言, 英文文献在机构上的分散程度要远大于中文文献.

17机构统计不考虑一篇文章机构重复出现的情况, 即如果一篇文章出现两个作者属于同一个单位, 该单位记一次文章发表.

表8 机构统计

| 英文文献 | 中文文献 | |||||

| 学校名称 | 发文数目 | 占比(%) | 学校名称 | 发文数目 | 占比(%) | |

| Tianjin Univ | 11 | 0.962 | 天津财经大学 | 11 | 4.167 | |

| Politecn Milan | 8 | 0.699 | 中国人民大学 | 10 | 3.788 | |

| Northeastern Univ | 7 | 0.612 | 上海财经大学 | 10 | 3.788 | |

| Univ Edinburgh | 7 | 0.612 | 清华大学 | 9 | 3.409 | |

| South Ural State Univ | 7 | 0.612 | 南京大学 | 9 | 3.409 | |

| Univ Southern Calif | 6 | 0.524 | 厦门大学 | 9 | 3.409 | |

| Univ Texas Austin | 6 | 0.524 | 中央财经大学 | 7 | 2.652 | |

| Montpellier Business Sch | 6 | 0.524 | 对外经济贸易大学 | 6 | 2.273 | |

| Univ Queensland | 6 | 0.524 | 北京大学 | 5 | 1.894 | |

| Penn State Univ | 5 | 0.437 | 西安交通大学 | 5 | 1.894 | |

| Macquarie Univ | 5 | 0.437 | 中山大学 | 5 | 1.894 | |

| City Univ Hong Kong | 5 | 0.437 | 天津大学 | 5 | 1.894 | |

| Stockholm Sch Econ | 5 | 0.437 | 复旦大学 | 4 | 1.515 | |

| Southwestern Univ Finance & Econ | 5 | 0.437 | 武汉大学 | 4 | 1.515 | |

| Univ Georgia | 5 | 0.437 | 华东师范大学 | 4 | 1.515 | |

| Georgia State Univ | 5 | 0.437 | 西南财经大学 | 4 | 1.515 | |

| Queensland Univ Technol | 5 | 0.437 | 江西财经大学 | 4 | 1.515 | |

| Univ Pretoria | 5 | 0.437 | ||||

注: 占比是按照机构出现频次统计的, 即被检索文献中某一机构出现频次除以被检索文献中所有机构出现频次总和.

表9 基金统计

| 英文文献 | 中文文献 | |||||

| 基金名称 | 资助数目 | 占比(%) | 基金名称 | 资助数目 | 占比(%) | |

| NSFC, China | 36 | 13.740 | 国家自然科学基金 | 99 | 39.130 | |

| German Research Foundation | 4 | 1.527 | 教育部人文社会科学研究基金 | 29 | 11.462 | |

| NSSFC, China | 2 | 0.763 | 国家社会科学基金 | 25 | 9.881 | |

| NSERC, Canada | 2 | 0.763 | 中央高校基本科研业务费专项 | 15 | 5.929 | |

| SSHRC, Canada | 2 | 0.763 | 天津财经大学青年学者资助计划 | 5 | 1.976 | |

| NRFK, South Korea | 2 | 0.763 | 国家重点基础研究发展计划 | 4 | 1.581 | |

| FCT, Portugal | 2 | 0.763 | 中国博士后科学基金 | 4 | 1.581 | |

| KAKENHI, Japan | 2 | 0.763 | 江苏省高校哲学社会科学基金 | 4 | 1.581 | |

| KAUTE Foundation, Finland | 2 | 0.763 | 天津市教委社会科学 | 4 | 1.581 | |

| Instituto Politecnico de Lisboa | 2 | 0.763 | 广东省自然科学基金 | 3 | 1.186 | |

| AXA Research Fund | 2 | 0.763 | 江苏省社会科学基金 | 3 | 1.186 | |

| Fritz Thyssen Stiftung | 2 | 0.763 | 上海财经大学研究生创新基金 | 3 | 1.186 | |

| Spanish National R & D Plan | 2 | 0.763 | 国家科技支撑计划 | 2 | 0.791 | |

| MIT LFE | 2 | 0.763 | 教育部博士点基金 | 2 | 0.791 | |

| TNList | 2 | 0.763 | 山东省社科基金 | 2 | 0.791 | |

| London Business Sch | 2 | 0.763 | 福建省教育厅 | 2 | 0.791 | |

| Univ of Georgia | 2 | 0.763 | 福建省社会科学规划 | 2 | 0.791 | |

| DePaul Univ | 2 | 0.763 | 上海市哲学社会科学基金 | 2 | 0.791 | |

| Univ of Hawaii at Manoa | 2 | 0.763 | 上海市浦江人才计划 | 2 | 0.791 | |

| Gatton College of Business | 2 | 0.763 | 湖南省研究生科研创新项目 | 2 | 0.791 | |

| Univ of Kentucky | 2 | 0.763 | (接英文文献部分) | |||

| Handelsbankens Forskningsstiftelser | 2 | 0.763 | Von Allmen Sch Accountancy | 2 | 0.763 | |

| Univ of Econ Ho Chi Minh City | 2 | 0.763 | ||||

注: 占比是按照基金出现频次统计的, 即被检索文献中某一基金出现频次除以被检索文献中所有基金出现频次总和.

3.6 基金统计

基金资助是进行科学研究的主要资金来源. 在某种程度上, 基金对一个领域的支持力度可以看作是专家对该领域研究重要意义的认可程度. "社交媒体与资本市场"领域文献的支持基金分布如表 9所示18. 从表 9的统计结果可以看出, 对英文文献支持的基金来自世界各国; 而对中文文献支持的基金则来自全国各地. 无论中外, 这些科学基金有政府层面的, 也有高校层面的, 说明了各国和各层次专家对"社交媒体与资本市场"这一研究主题的一致认可. 一个很有趣的现象是, 不论是英文文献还是中文文献, 排在第一位的基金都是中国国家自然科学基金. 英文文献中共有36篇是被该基金资助的, 占比达到13.740%; 排在第二位的是德国科学基金. 中文文献中共有99篇是被国家自然科学基金资助的, 占比高达39.130%, 排在第二、三位的分别是教育部人文社会科学研究基金、国家社会科学基金.

18基金统计是以文章为单位进行的, 即一篇文章提到了三个基金, 就给这三个基金各记录一次文献发表.其中NSFC指National Natural Science Foundation of China, NSSFC指National Social Science Fund of China, NSERC指Natural Sciences and Engineering Research Council of Canada, SSHRC指Social Sciences & Humanities Research Council of Canada, NRFK指National Research Foundation of Korea, FCT指Portuguese National Funding Agency for Science, Research and Technology, KAKENHI指Grant-in-Aid for Scientific Research, TNList指Tsinghua National Laboratory for Information Science and Technology, MIT LFE指MIT Laboratory for Financial Engineering.

4 网络分析

4.1 共词分析

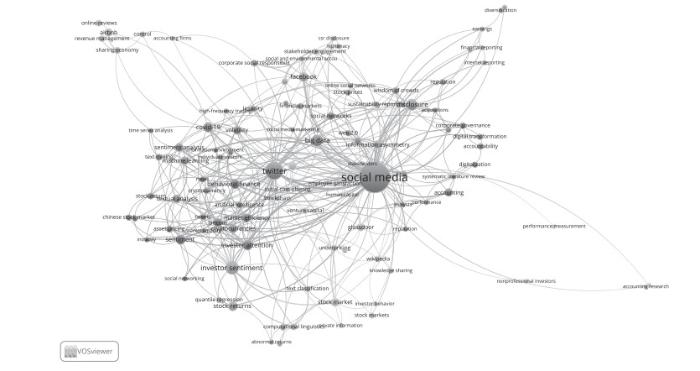

本文利用了VOSviewer软件绘制了"社交媒体与资本市场"主题文献关键词的共现网络. 为了便于分析, 本文选择了出现3次以上的关键词作为网络的节点. 绘制结果如图 4 (英文文献)和图 5 (中文文献) 所示. 节点的大小代表着关键词出现的频率, 而节点之间的连线代表着关键词之间联系的紧密程度. 英文网络中一共有105个节点, 和表 1所展示的结果一致, 最大的节点是"social media". 与它距离较近、连接较紧且本身较大的节点有"information asymmetry"、"twitter"、"big data"说明被检索到的英文文献很容易将社交媒体和信息不对称性、Twitter、大数据等主题或者数据源联系在一起. 从整体上来看, 与股票交易相关的关键词在分布上更为集中, 主要围绕在"social media"节点四周, 而与公司治理相关的关键词则更为分散, 覆盖范围更广. 这暗示着在"社交媒体与资本市场"领域中, 与股票交易相关的研究和社交媒体的关联性更强, 但是与公司治理相关的研究的主题更加丰富.

图4

图5

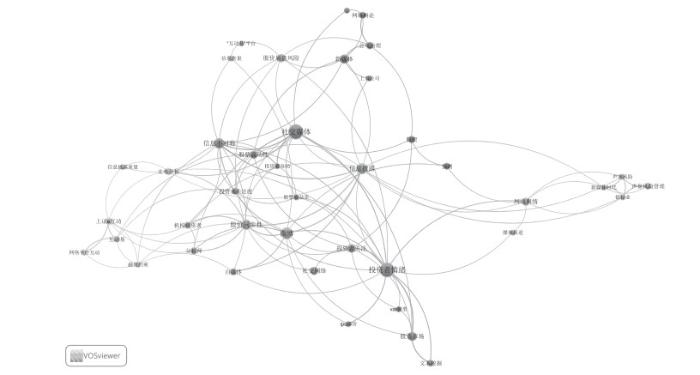

中文文献的网络共有41个节点. 其中, 和"社交媒体"联系最为紧密的关键词是"投资者关注"、"信息不对称"和"投资者互动", 说明中文文献作者在"社交媒体与资本市场"主题下, 最为关注社交媒体与投资者关注、信息不对称和投资者互动之间的关联. 另外, 可以从图 5中看出, 和股票交易有关的关键词节点无论是从大小上还是从和"社交媒体"节点的连接强度上, 都优于和公司治理有关的关键词节点. 换句话说, 截止目前, 中文文献作者对社交媒体如何影响股票交易的探究比对社交媒体如何影响公司治理的探究更多.

除了借助VOSviewer进行网络分析, 本文还借助了CiteSpace对检索得到的"社交媒体与资本市场"英文文献和中文文献的关键词进行了聚类分析, 并采用LLR对数似然法得到了各个聚类标签. 英文文献和中文文献聚类模块化值

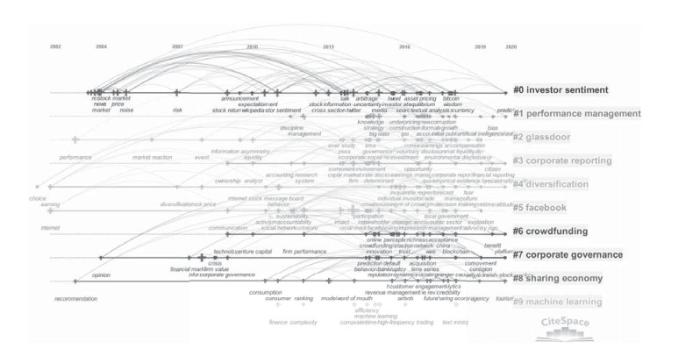

图 6展示了英文文献关键词的聚类分析结果. 整个关键词网络的最大前10个聚类分别是: "investor sentiment"、"performance management"、"glassdoor"、"corporate reporting"、"diversif- ication"、"facebook"、"crowdfunding"、"corporate governance"、"sharing economy"和"machine learning". 从时间维度来看, 分布较为均匀的聚类是"investor sentiment"聚类和"glassdoor"聚类. "investor sentiment"聚类的关键词最早出现在2004年前后, 主要和股票的价格有关, 但是在2017年前后, 关键词中也出现了"cryptocurrency"、"bitcoin"等数字货币资产. 除此之外, 这一类关键词中还出现了"news"、"announcement"等常见的信息载体. "glassdoor"聚类中的第一个关键词"performance"出现在2003年左右, 这类关键词大多和信息披露、市场反应有关, 也包含一些研究手段, 如"event study".

图6

时间跨度比较大的聚类是"diversification"聚类、"facebook"聚类、"corporate governance"聚类和"sharing economy"聚类. 他们的特点在于第一个关键词出现在2004年甚至于2002年之前, 但这之后的较长一段时间没有其他关键词出现了. "diversification"聚类包含和投资标的选择以及常用的实证分析方法有关的关键词, 比如"choice"、"quantile regression"等. "facebook"聚类的关键词主要涉及信息交互、社会责任等方面, 比如"communication"、"participation"、"sustainability"、"accountability"等. "corporate governance"聚类, 顾名思义就是由和公司治理相关的关键词组合成的聚类, 典型的关键词如"default"、"acquisition"、"reputation"等. 而"sharing economy"聚类和商业模式更为相关, 其包含的关键词包括"word of mouth"、"airbnb"、"customer engagement"等.

剩下的"performance management"聚类、"corporate reporting"聚类、"crowdfunding"聚类和"machine learning"聚类都是一些较晚诞生的聚类, 也可以解读为"社交媒体与资本市场"领域新兴的研究主题. "performance management"聚类包含的关键词有"knowledge strategy"、"corruption"、"construction"等, 大多和企业的战略、行为有关. "corporate reporting"聚类更多指向公司的信息披露, 比如"financial reporting"、"earnings management"等. "crowdfunding"聚类围绕众筹, 突出的关键词有"richness"、"acceptance"、"network"等. "machine learning"聚类涉及机器学习技术的应用, 比如"sentiment"、"high-frequency trading"、"finance complexity"等.

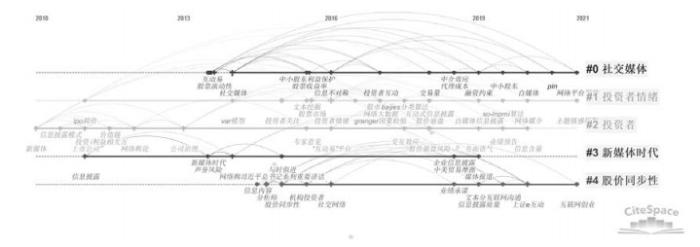

中文文献关键词的聚类结果由图 7所示. 可以看出, 中文文献关键词最大的前5个聚类分别是: "社交媒体"聚类、"投资者情绪"聚类、"投资者"聚类、"新媒体时代"聚类和"股价同步性"聚类. 其中包含关键词最多、时间跨度最常的是"投资者情绪"聚类和"投资者"聚类. "投资者情绪"聚类主要涉及和信息披露以及文本分析技术有关的关键词, 比如"大数据"、"文本挖掘"、"互动式信息披露"等, 还有一些计量方法, 比如"granger因果检验"等. "投资者"聚类也主要包含和文本信息有关的关键词, 比如"专家意见"、"业绩预告"、"网络舆论"等. 当然, 这一聚类还包括如"公司治理"和"股价崩盘风险"之类的关键词. "社交媒体"聚类是一个新兴聚类, 其关键词出现在2013年之后, 包含和公司治理以及市场交易指标有关的关键词, 比如"代理成本"、"交易量"、"中小股东利益保护"、"股票流动性"等. 与之类似的还有"股价同步性"聚类, 该聚类既包含不同的市场参与主体, 如"分析师"、"机构投资者", 也包含信息传递的方式如"互联网沟通"等. 而"新媒体时代"聚类的第一个关键词"信息披露"虽然出现在2011年左右, 但是到了2019年之后, 就没有其他关键词了, 说明这一聚类的关键词可能不再是"社交媒体与资本市场"研究领域的最热门的问题了, 其关键词包括"声誉风险"、"媒体报道", 也包括一些重要的事件, 如"中美贸易摩擦"等.

图7

4.2 被引分析

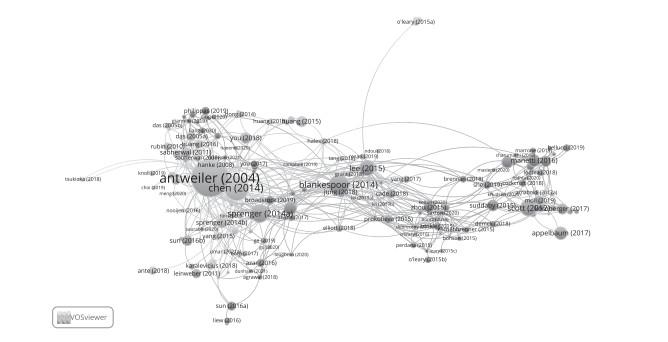

为了更好地找到"社交媒体与资本市场"领域中的核心文献, 本文利用了VOSviewer软件绘制了检索得到的英文文献之间的引用网络19. 图 8中的节点代表着不同的文献, 节点的大小代表文献被Web of Science数据库收录的文献引用的次数(以下简称为总体被引), 连线的数目(以下简称为边数) 表示被检索到的文献引用的次数(以下简称为局部被引). 可以看到, 核心节点文献从研究内容上可以划分成两大类, 第一类文献研究了社交媒体内容的信息含量, 第二类文献研究了社交媒体内容对公司信息披露的影响.

19 由于从中国知网上导出的中文文献没有引用信息, 所以此小节的分析没有包括中文文献.

图8

1) 社交媒体内容的信息含量

边数最多的节点是于2004发表在金融学顶级期刊Journal of Finance上Antweiler and Frank (2004). 根据统计结果, 这篇文章总体被引732次, 局部被引89次. 这篇文章主要研究

了小投资者在Yahoo! Finance和RagingBull.com分享的消息或者发布的观点中是否含有和公司价值有关的内容, 借助语义挖掘, 他们为每条帖子计算了看涨情绪, 并分析了这些帖子是否能够预测市场的活动. 结果显示, 发帖确实可以在日度以及日内层面预测波动率, 也会对股票收益施加影响, 只不过这个影响只在统计意义上显著, 从经济意义上(也就是考虑了交易成本之后) 可以忽略不计. 这些结论驳斥了股吧发帖只是噪音的论断.

边数第二多的节点是Chen et al. (2014), 于2014年发表在金融学顶级期刊Review of Financial Studies上. 这篇文章虽然总体被引302次, 和Antweiler and Frank (2004)差距很大, 局部被引却达到87次, 和Antweiler and Frank (2004)非常接近, 说明了该文献"社交媒体与资本市场"领域中也处于核心地位. Chen et al. (2014)对Seeking Alpha上的股评文章进行了信息含量分析. 相较于股吧, Seeking Alpha上的讨论更加专业, 篇幅也更长, 这或许和Seeking Alpha的初始定位、用户素养以及激励设置有关. 作者们使用文本挖掘的手段对Seeking Alpha上的文章和评论进行了情感分析, 发现从文章和评论中传达出的投资者观点可以显著的预测股票未来的收益和公司的未预期盈余, 进一步证实了投资者在和投资有关的社交媒体上发表的个人观点是具有信息含量的.

边数第五多的节点Sprenger et al. (2014a)将目光对准了推特. 同样借用了语义分析, 这篇文章分析了250000多条和股票有关的推文, 发现推文中正面情绪的加强和更高的股票收益相关, 更高的推文数目和更高的股票交易量、更高的股票收益以及更高的股价波动率相关, 推文中更严重的意见分歧和更高的股票交易量相关. 此外, 作者们还发现, 总是提供高质量股票评论的用户在推特上有着更大的影响力, 而且高质量股票评论的传播范围要比低质量股票评论的传播范围要广. 该论文于2014年发表在了金融学权威期刊European Financial Management上, 收获了162次全局引用和48次局部引用.

边数第六多的节点是Bartov et al. (2018), 共收到80次总体引用和43次局部引用, 于2018年发表在了会计领域顶级期刊The Accounting Review上. 这篇文章也是利用了推特上的推文, 研究了个体在公司盈余公告发布之前的推文发送是否可以预测公司的盈余公告信息和公告所引起的市场反应. 作者们发现, 从个体推文中汇总而得的观点能够预测公司的盈余表现和盈余公告所引发的股票价格变动. 这一结果在控制了同时期的其他信息以及来自传统媒体的观点之后依然稳健, 且对于处在不透明信息环境中的公司更为显著.

边数第八多的节点是文献Sprenger et al. (2014b). 也与上文类似. 这篇文章借助了推特上的消息研究了新闻对于市场走势的影响. 不同于使用财经新闻媒体报道时所遇到的难以确定新闻的发生时间和难以分辨新闻的情感色彩, 推特上的消息更及时、更丰富, 也更容易进行语义分析. 作者们发现, 不同类别的新闻对股票市场的影响是不同的: 在好消息到来之前的收益变化要比坏消息到来之前的收益变化更明显. 这篇文章于2014年发表在会计领域权威期刊Journal of Business Finance & Accounting上, 共收到了59次整体引用和30次局部引用.

2) 社交媒体内容对公司信息披露的影响

除了探究社交媒体上的内容是否具有信息含量, 还有相当多的文献关注了社交媒体对于公司信息披露模式和效果的影响. 比如, 边数第三多的节点Blankespoor et al. (2014), 该文献于2014年发表在会计领域顶级期刊The Accounting Review上, 总体被引205次, 局部被引74次, 这篇文章分析了上市公司如何使用推特的直接访问信息技术(Direct-access information technologies), 发现当企业通过含有超链接的推文有针对性的推送公司信息到投资者面前时, 可以显著提高公司的可见度和信息不对称性, 进而改善公司股票的流动性, 这一效果在那些较少被大众媒体关注的企业身上体现得尤为明显.

边数第四多的节点Lee et al. (2015)关注的是公司如何运用社交媒体维持股价的稳定. 具体来说, 这篇文章研究了发生产品召回时企业通过社交媒体进行危机公关对于股票价格的影响. 作者们瞄准了四种不同类型的社交媒体: 企业博客、RSS (简易信息聚合)、推特和脸书, 并发现相较于没有社交媒体账号的企业来说, 使用社交媒体公关的企业可以显著的降低市场对其产品召回的不良反应, 但是使用推特和脸书进行公关的效果要逊色于使用企业博客和RSS. 这是因为, 推特和脸书的交互性更强, 企业对其信息内容的掌控能力更弱, 因此来自投资者的不同解读可能会扭曲公司的意图, 引起股价的下跌. 这一研究结果证明, 企业通过使用社交媒体传播信息确实能够对资本市场产生影响, 这种影响也随着社交媒体平台特点的不同而不同. 这篇文章于2015年发表在会计学领域顶级期刊Journal of Accounting Research上, 收到的总体引用的次数是123次, 局部引用的次数是54次, 在"社交媒体与公司治理"这一分支文献中处于非常核心的位置上.

Jung et al. (2018)论证了企业会有策略、有选择地利用社交媒体进行信息发布. 他们以标普1500指数的成分公司作为研究对象, 发现企业在经营业绩不理想的季度, 会减少对推特的使用. 特别地, 当季度盈余表现不好时, 这些企业很少使用推特发送季报新闻. 这篇文章为边数第七多的节点, 于2018年发表在了会计学领域顶级期刊The Accounting Review上, 共收到51次总体引用, 30次局部引用.

边数第九多的节点是Zhou et al. (2015), 于2015年发表在了美国会计学会旗下期刊Journal of Information Systems上, 共收到52次总体引用和29次局部引用. 该文章聚焦于公司推特和脸书账号的开通情况以及其在公司信息披露中的应用. 作者们研究了9861家上市公司, 发现49%的公司至少在一个社交媒体平台上开通了账号, 30%的公司在两个平台上都有账号. 在这些上市公司发布的消息中, 7.06%的脸书信息和3.45%的推特信息都是和公司信息披露有关的. 此外, 用户对推特上的消息做出的反应要快于对脸书上的消息做出的反应.

综上, 核心文献从不同角度剖析了"社交媒体与股票市场"以及"社交媒体与公司治理"之间的关联, 大多发表在会计或者金融领域的顶级期刊上, 且主要发表在2014年左右.

5 结论与展望

5.1 结论

受益于信息技术的发展, 社交媒体迅速崛起, 在为我们提供丰富多样信息产品的同时, 也在重塑、改造着我们: 一方面, 社交媒体拓宽了资本市场参与者获取信息的渠道; 另一方面, 社交媒体也扩展了资本市场参与者发布信息的平台; 此外, 资本市场参与者的情绪也可以借由社交媒体表达、传播. 针对社交媒体如何影响资本市场, 学者们在借鉴传统媒体研究内容并结合社交媒体自身属性的基础上, 进行了大量的研究工作. 就整体而言, 除了利用社交媒体上的消息、评论等构建投资者情绪、意见分歧等指标进而深入剖析投资者的行为, 学者们普遍肯定了社交媒体内容的信息含量, 并发现这些内容可以对投资者的决策、公司的行为以及其他信息中介(如分析师、报纸等) 的交互产生影响.

本文利用了文献计量的方法, 对此领域的文献进行了整理和分析, 得出了如下结论:

从发文量来看, 以"社交媒体与资本市场"为主题的文章正处于蓬勃发展的阶段, 英文文献基本呈现逐年递增的趋势, 中文文献在经历了一次发展高潮之后, 此刻又在经历第二次发展高潮.

从发表期刊来看, 根据布拉德福德定律, "社交媒体与资本市场"领域的核心期刊、相关期刊以及非相关期刊仅仅具有初步的形态, 但是还需要进一步发展, 期刊的核心效应尚未突出显现.

从发文作者、所在机构以及基金资助来看, 不论是国内还是国外, "社交媒体与资本市场"领域的学者符合洛特卡定律, 其所在机构也分散在世界或者全国各地, 其所接受的基金包含政府层面和高校层面.

从研究热点来看, 中英文文献不仅都探究了社交媒体与股票市场的关系, 也都探究了社交媒体与公司治理的关系, 但是相较于中文文献, 英文文献关注社交媒体与公司治理之间的关系更多一些, 这可能与国内资本市场和欧美资本市场所处的发展阶段不同有关.

总之, 这是一个很有前景的研究方向, 现有的研究覆盖了微观的个体决策、中观的公司行为和宏观的市场环境, 层次丰富. 但是, 由于社交媒体的技术更先进、内容更多样、用户更多元、交互更频繁等特点, 关于社交媒体的研究一般涉及经济学、心理学、计算机等多个学科的知识, 需要交叉学科的努力, 难度较大. 所以, 截止目前, 尚未形成一个完善的理论体系.

5.2 展望

从目前的研究趋势来看, 未来关于"资本市场和社交媒体"主题的研究可以从以下几方面展开:

首先, 由于社交媒体使用者的背景千差万别, 能力参差不齐, 所以不论是投资相关还是非投资相关的社交媒体上都存在着大量的噪音, 如何剔除噪音、保留真正有价值的内容是该领域学者面临的重要问题.

其次, 现有文献的分析对象大多集中在社交媒体的文字信息上, 但是社交媒体上的内容不仅限于文字, 还有图像、声音、视频, 特别是在当下, 短视频、直播火爆的情况下, 利用非结构化数据开展研究将是一个重要的方向.

最后, 现在的研究大多只是在研究社交媒体的介入会对资本市场的信息传播过程产生什么影响, 较少研究考虑了社交媒体的核心特点, 比如交互性和平等性. 未来的研究可以更多关注社交媒体上的关注网络、交互情况和言论表达特点, 以丰富现有的研究结论.

附录

表A 检索关键词

| 关键词 | ||

| airbnb | message board | social media marketing |

| average rating | message boards | social media platform |

| blog | microblog | social media sentiment |

| blogs | microblogging | social media text mining |

| consumer opinions | microblogs | social-media |

| consumer reviews | online comments | stock message boards |

| customer review | online communities | stock opinions |

| customer reviews | online community | tweets |

| discussion forums | online reviews | |

| electronic word of mouth | online social media | twitter activity |

| enterprise social media | online social networks | user reviews |

| ewom | opinion leader | user-generated content |

| organizational social media | value of facebook | |

| facebook pages | postings | web 2.0 |

| financial community | product reviews | web 2.0 technologies |

| financial social media | retweet | |

| forums | seeking alpha | wiki |

| glassdoor | social media | wikipedia |

| group-level | social media analytics | wisdom of crowds |

| internet message board | social media bots | wisdom of the crowd |

| social media content | youtube |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}