1 引言

网络拍卖(后者简称网拍)中的底价(reserve price), 在以往对拍卖理论的研究占了相当的地位.然而这些研究, 多聚焦于底价如何影响交易的结果(包括成交率及成交价).在理论上, 底价的功能在于平衡成交率及成交价, 因为两者之间有一个显而易见的互抵关系(trade-off): 底价设定的越高, 商品就越不容易成交, 但一旦成交, 成交价就可能越高.由于卖家的目的是在极大化预期利润(即上述两者的乘积), 因此底价的设定, 就是在平衡这两个因素1. 本文的目的在说明底价在网拍里所扮演的理论上的角色, 其实远多于这个互抵关系.这个角色的来源, 在于eBay里的一种特别的交易方式, 叫做立即购买拍卖(auction with buy-it-now).

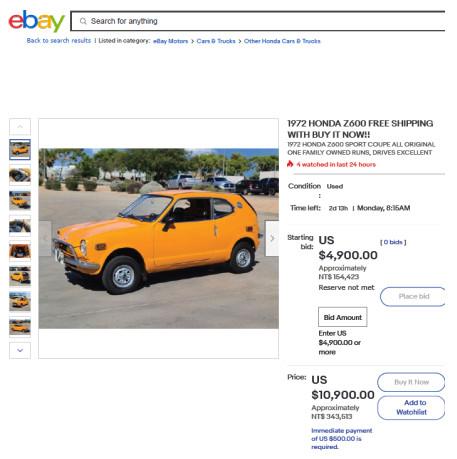

在eBay里, 当一项物品上架的时候, 卖方可以选择三种不同的上架方式.其一是一口价(posted price), 卖方直接指定上架物品的价格, 而买方只能用这个价格购买.其二是一般拍卖(regular auction).卖方对上架物品, 指定一个起标价, 在固定时间内让买方竞标决定最后价格.而起标价, 在理论上其实等同于底价.其三是立即购买拍卖(简称为BIN拍卖).这是一个eBay独有, 但为其后的各网拍所模仿的拍卖制度.物品上架时, 卖方可以设定两种价格, 一为起标价, 其功能如一般拍卖; 另一个是立即购买价(简称BIN价).在卖方所设定的立即购买价下, 买方可以在拍卖结束前的任何一个时点, 以该价格立刻结束拍卖而购买该物品, 不必再经由竞标方式. 但一旦有人下标, BIN就消失, 而变成了一个一般拍卖. 这种制度, 一方面保有拍卖的竞标精神, 另一方面又提供买方以一个固定的价格提早获得该物品的选择, 可以说是一个介于一口价和一般拍卖的混合制度2. 以图 1的立即购买汽车拍卖为例, 卖方的起标价(底价)为

图1

2这个制度是有专利的, 所以在其他的交易平台里并不存在.以中国为例, 因为网络交易量极大, 分工很细, 不同的价格决定机制, 甚至在不同的平台进行.如闲鱼是第三方上架的一口价平台, 阿里拍卖是第三方上架的一般拍卖平台.淘宝则只出售自己的商品.天猫是经认证的第三方商户的平台.每一个平台, 价格决定机制都是固定的, 没有让上架商有选择的空间.

3比如, 有三位投标者的出价分别为100, 200, 300.虽然出标300的人得标, 但成交价是200.详见第二节.

一个相当值得研究的问题是, 卖方将物品上架时, 面对这三种不同的制度, 决定他们选择其中的某一种方式来上架他的物品的主要因素是什么? 本文的第一个目的, 是提出一个卖家在这三种上架方式之间的选择的理论, 这个理论的优点, 是可以证明在卖方的选择变量是底价及立即购买价的情形下, 这三种上架方式, 其实是卖方同一个最适化问题, 在不同参数下的最适解.更重要的是, 只有这三种解.换句话说, 在卖方的选择变量是底价及立即购买价的情形下, 他只有这三种上架方式的可能性, 而且其中任何一种都有可能是某些参数值下的最适上架方式.也因此, 这个理论是卖方上架策略的一个统一(unified)的理论模型.

在这个理论下, 我们可以证明, 如卖方选择一口价上架, 其最适一口价一定高于如果他选择立即购买拍卖上架的最适底价.而后者又一定高于一般拍卖的最适底价.这个强烈的结果, 提供了一个利用eBay数据来实际检验理论的机会.本文的第二个目的, 就是利用我们所收集到的eBay iPod拍卖资料, 来验证上述理论.

理论文献里, 除了上述有关最适底价的理论外, Wang (1991)研究一口价及拍卖之间的相对优劣, 并证明当买方对物品的价值的看法较分歧时, 卖方的预期利润一般拍卖高于一口价.反之, 若较一致, 则一口价的利润较高.有关立即购买拍卖, 也有非常多理论文献, Hidvegi et al. (2006), Mathews and Katzman (2006), Reynold and Wooders (2009), Chen et al. (2013)证明了在买卖任一方是风险趋避时, 于一般拍卖之上, 再加上立即购买的选项, 可以增加卖方的预期效用(expected utility).另外, 在买卖任何一方有时间偏好(time preference)时(换句话说, 对未来收入折现时), 一般拍卖上加入立即购买的选项, 也可以增加卖方的折现利润(Mathews (2004)).

有关底价的现有文献, 几乎都在研究其对交易结果(主要是成交率及成交价)的影响.这方面的共识是底价越高, 投标人数就越少, 因此减少了成交率(例如, Reiley (2006), Choi et al. (2015), Barrymore and Raviv (2009)).其次, 给定物品成交, 成交价会随底价越高而增加(Lucking-Reiley et al. (2007)).另外, Bajari and Hortacsu (2003)的数据, 显示卖方在实际拍卖所设定的底价, 通常远比理论所得到的低.这表示物品对买方的价值, 彼此之间有较高的统计关联性(affiliated value), 或者参与拍卖有进场成本(entry cost)时, 底价的设定就要降低(Milgrom and Wilson (1982), McAfee and McMillan (1987), Levin and Smith(1994, 1996))4.

4我们并未找到与此理论相关之中文文献.但刘勇和刘树林(2020)为关键词拍卖之论文; 王明喜等(2018)为政府采购的拍卖研究; 周茜和陈收(2021)研究互联网之监管; 田婧倩等(2021)则用信息博弈研究政府之监管行为.

2 理论模型

这一节的理论模型, 为Chen et al. (2017)的简化版, 该文利用了相当具普遍性的模型及较繁复的数理论证, 来证明本节的定理1及2.读者若希望在比较抽象的层次理解这个理论, 可以参阅该文.此处只用一个简化但相当容易了解的模型来说明.首先, 我们假设对这物品只有两个潜在买家5. 其次, 这物品对第

5事实上, 拍卖本质上就仅是最有意愿购买的前两个卖家的竞争, 其它人对拍卖结果并无影响, 所以假设仅两个潜在投标者, 完全并不影响结论的一般性.在

卖方在eBay将一物品上架时, 有两个变量供他选择, 一是立即购买价(后简称为BIN价)

6在Yahoo!的立即购买拍卖里, 不论有没有人下标, BIN的选项永远存在.所以是一个永久性的BIN.永久及暂时性的BIN, 对买卖双方的策略及拍卖结果上的差异, 见Reynold and Wooders (2009).

在网拍里, 因为拍卖时间相当长(有时多至10天), 卖方不可能在这段时间内都在在线参与竞标, 因此衍生了在一个网拍里的重要制度, 即通称的代理投标(proxy bid), 它的运作方式是, 如果在拍卖结束时最高标为

因为eBay的立即购买是暂时的, 所以理论上我们将立即购买拍卖看成是一个两阶段拍卖制度.第一阶段, 投标者在卖方设定的立即购买价下, 决定要不要以该价格购买.如都不愿意, 则该选择消失, 投标者进入第二阶段进行一般拍卖的竞标.如上的说明, 这等同于一个第二高价拍卖7. 假设卖方的折现因子为

7这是研究暂时性立即购买拍卖的标准理论模型, 见Reynold and Wooders (2009), Mathews and Katzman (2006), 及Mathews (2004).

由于BIN拍卖是一个投标者之间的两阶段博弈, 因此我们利用回朔法(backward induction)求解.在第二阶段的一般拍卖里, 假设投标者

8当然, 我们假设

上式的第一项, 是这个买家(物品对他之价值为

9例如, 当以

10这也是eBay立即购买拍卖的基本理论模型.见Mathews and Katzman (2006), Reynold and Wooders (2009), 及Chen et al. (2013).

在上式中, 第一个等号后的第一项为对手的

最后, 门坎值

值得注意的是, 当

11这其实很自然.如果起标价还比立即购买价高, 那么这制度自相矛盾.

引理1 令

证明 如果

根据引理1, 我们可以将卖方的最适化问题改写为:

这个模型的最重要观察, 就是三种上架方式的决定性因素, 在于上述最大化问题在某些情形下会有角解(corner solution).如果它的解是让

12

13eBay上还有一种上架方式叫best-offer.这基本上是一个利用讨价还价的方式来决定价格的机制, 这和上述三种机制完全不同.

14完整的理论, 请见Chen et al. (2017), 在这个架构下的实证研究, 见Chen et al. (2018).

在上述的刻画方式下, 我们接下来要研究的, 就剩下在什么情形下, 卖方的最适化问题会有角解(以及何种角解), 以及何时会有内解.我们先将这最适化问题改写为:

其中

我们分开讨论两种情形, 即

当

值得注意的是,

15

第二种情形, 为

由(4)和(5)式可以很容易看出

卖方用一口价上架的预期利润,

最后, 由(4)式可知

定理1 当

定理1的刻划核心, 在于上架方式的选择, 完全由卖方的时间偏好决定.对未来折现最大的卖家

定理2

证明 由(3)式我们知道当

我们也知道在立即购买拍卖中,

这表示,

上面第二个不等式, 来自于在使用立即购买拍卖的卖家, 其

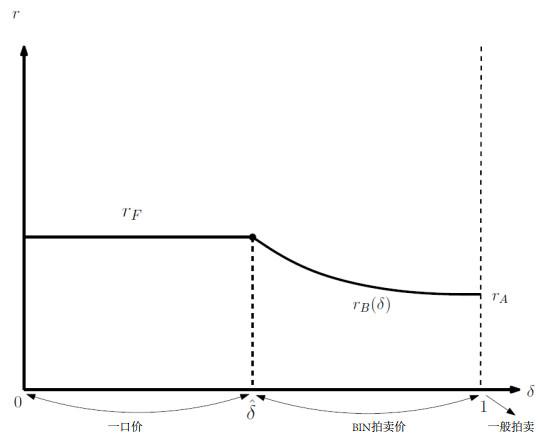

从图 2很清楚地归纳了定理1和2的内容, 该图横轴

图2

这个结果也同时说明了底价的大小, 不但在三种上架方式上有固定的排序, 连相对的

定理2提供了一个清楚的实证规律, 假如我们在eBay上收集用不同的方式上架的相同物品, 一定要发现一口价一定高于立即购买拍卖的底价, 而后者一定又高于一般拍卖的底价.本文的第二部分, 就是希望证实这件事.

3 数据说明

我们使用的数据, 来自2007年11月1日到12月31日, 在eBay上的iPod Nano拍卖16. 资料的收集首先遇到的最大问题, 是eBay的立即购买是暂时的, 一旦有人下标, 立即购买就消失.因此, 当我们用爬虫收集到一个拍卖正在进行中的商品时, 并不表示它原是用一般拍卖上架的.它可能原先是一个立即购买拍卖, 但因为结束前有人下标了, 所以变成了一个一般拍卖. 因此, 任何一个物品, 我们都必须在它一上架的时候, 立刻开始记录它的交易过程, 一直到它结束为止.也因为如此, 在收集过程中, 我们让计算机连续跑了两个月.

16iPod是早期Apple专门用来让消费者购买、储存及听音乐的装置.这个装置因为手机功能的大幅跃进, 现在已被淘汰.

为了让物品的同构型较高, 以避免因物品本身的差异而产生不同, 数据仅包含Nano 4G第三代的iPod.另外有些上架的iPod设有秘密底价, 也有些物品的底价高得离谱(比如

表1 拍卖结果的叙述统计

| 上架方式 | 全部样本 | 一般拍卖 (PA) | BIN拍卖 (BIN) | 一口价 (FP) |

| 以竞标结束之物品数 | 911 | 880 | 31 | - |

| 以BIN价结束之物品数 | 26 | - | 26 | - |

| 以一口价结束之物品数 | 147 | - | - | 147 |

| 成交物品数 | 1084 | 880 | 57 | 147 |

| 未成交物品数 | 102 | 48 | 23 | 31 |

| 总数 | 1186 | 928 | 80 | 178 |

| 成交率 | 91.4% | 94.8% | 71.3% | 82.6% |

表2 上架物品特性

| 上架方式 | 全部样本 | 一般拍卖 (PA) | BIN拍卖 (BIN) | 一口价 (FP) |

| 变量 | ||||

| 底价(或定价) | ||||

| (RP) | (67.123) | (48.388) | (46.907) | (12.759) |

| 运费 | ||||

| (SHIPCOST) | (5.027) | (4.632) | (7.343) | (5.454) |

| 上架时间 | 3.577 | 3.218 | 3.325 | 5.562 |

| (POSTDUR) | (2.481) | (2.351) | (1.840) | (2.463) |

| 可退货 | 0.347 | 0.323 | 0.525 | 0.393 |

| (RETURN) | (0.476) | (0.468) | (0.503) | (0.490) |

注: 1) 样本数: 1, 186; 2) 括号内数字为标准偏差.

表3 卖家特性叙述统计

| 上架方式 | 全部样本 | 一般拍卖 (PA) | BIN拍卖 (BIN) | 一口价 (FP) |

| 卖家特性 | ||||

| 正评价比例 | 0.981 | 0.977 | 0.991 | 0.996 |

| (POSFB) | (0.116) | (0.130) | (0.012) | (0.009) |

| 卖家存货量 | 18.306 | 18.342 | 4.400 | 24.365 |

| (INVENTORY) | (26.322) | (25.535) | (3.542) | (33.072) |

| 卖家经验值 | 850.089 | 800.973 | 411.012 | 1303.765 |

| (EXPER) | (2088.501) | (2065.189) | (1150.064) | (2443.050) |

注: 1) 样本数: 1, 186; 2) 括号内数字为标准偏差.

4 实证研究

在这一节里, 我们做了两个实证研究, 两者都是验证定理2.该定理其实包括两个结果, 第一是一口价大于立即购买拍卖的底价, 而后者又高于一般拍卖的底价.第二是底价和

在做这之前, 有一件困难必须先解决.在数据里, 有相当数目的物品, 其底价非常低17. 如前所述, 理论文献对低底价有两种解释.第一是, 当各买方对物品的价值之间, 有统计相关性(affiliated)时, 每一次投标, 都会对其他投标者揭露出有用的讯息出来.当没有人投标时, 由于讯息不对称, 大家都保守下标, 怕下标太高赔钱. 为了鼓励讯息揭露, 卖方就会以低价起标, 以揭露出更多的讯息(Milgrom and Weber (1982)).

17以

另一个解释是进场成本.假设投标者要进场之后才能知道物品对他们的价值, 当进场投标需要成本的时候, 由于底价越高会让成交价越高, 且进场成本是固定的, 所以底价越高, 进场后所得到的净利就越小, 甚至是负的.这就越阻止买方进场, 从而降低了卖方可能的利润.为了让更多人进场竞价, 卖方也会以低价起标(McAfee and McMillan (1987), Levin and Smith(1991, 1996)).

由于低底价起标, 是卖方的内生选择(endogenous decision), 我们决定用工具变量(instrumental variable)的方式来内生这个选择, 我们使用的方式是以底价为被解释变量, 但为一截断变量(censored variable).主要原因是卖方在物品上价时, eBay规定他们必须设定一个起标价(即底价), 而最低容许的起标价为

至于定理2第二个结果的实证, 我们利用存货量当作

4.1 底价和上架方式之关联

考虑如下的截断回归:

BIN及FP各自为BIN拍卖和一口价的虚拟变量(dummy variable),

18我们没有考虑卖方固定效果(fixed effect), 因为在432个卖家里, 有302个只交易一次.所以我们只用卖方特性(如POSFB)来控制.

如前所言, BIN及FP的选择是内生的, 因此我们用了多元probit来估计卖方所选择使用的上架方式, 将(7)式用截断回归来估计.为了这个目的, 我们用卖方所自行设定的上架时间(DURATION)为exclusive变量19. (7)式因此变成了一个mixed-process.我们用最大概似法(maximum likelihood method)来估计.假设

表4 对底价之回归结果

| 系数 | 标准偏差 | |

| 底价 | ||

| BIN | 125.448*** | (5.470) |

| FP | 155.371*** | (3.123) |

| SHIPCOST | -1.225*** | (0.307) |

| POSFB | -36.566** | (17.808) |

| RETURN | 29.521*** | (4.185) |

| CONSTANT | 40.000** | (18.185) |

| 样本选择式(selection equation) | ||

| EXPER | 0.001*** | (0.0003) |

| INVENTORY | -0.010*** | (0.003) |

| SHIPCOST | 0.006 | (0.030) |

| POSFB | -20.834* | (12.560) |

| RETURN | -0.023 | (0.432) |

| POSTDUR | 0.341*** | (0.089) |

| CONSTANT | 19.634 | (12.052) |

| BIN | ||

| EXPER | -0.0003** | (0.0001) |

| INVENTORY | 0.003 | (0.004) |

| SHIPCOST | 0.0001 | (0.014) |

| POSFB | -0.009 | (0.638) |

| RETURN | -0.003 | (0.228) |

| CONSTANT | 0.018 | (1.307) |

| FP | ||

| EXPER | -0.0003 | (0.0002) |

| INVENTORY | 0.015** | (0.007) |

| SHIPCOST | 0.016 | (0.026) |

| POSFB | 13.177 | (8.679) |

| RETURN | 0.186 | (0.363) |

| CONSTANT | -14.537* | (8.628) |

| 12.026*** | (0.640) | |

| 3.031*** | (0.579) | |

| 0.583*** | (0.120) | |

| -0.139** | (0.040) | |

| -0.068*** | (0.014) | |

| 0.267 | (0.247) | |

| 0.085 | (0.138) | |

| 0.883*** | (0.027) | |

| 样本数 | 1186 | |

注: 1) 括号内数字为标准偏差.*、**、***分别表示为10%、5%和1% 的显著水平.

2) σ1和σ4分别是回归式(A1) 以及多重选择式(A4)~(A5) 的标准偏差; ρ则是方程式残差项之间的相关系数. 更准确地说, ρij = corr (ϵi, ϵj), 其中ϵ1, ···, ϵ4分别代表回归式(A1)~(A5), 样本方程式, 以及间断决策式: ”BIN”和”FP”的残差. 详细计算细节再请参见附录A.

表5 底价与存货量的Heckman回归

| 系数 | 标准偏差 | |

| 底价 | ||

| EXPER | -0.006 | (0.001) |

| INVENTORY | 0.139*** | (0.069) |

| SHIPCOST | -0.650 | (0.449) |

| POSFB | 8.649 | (18.040) |

| RETURN | 27.748*** | (4.697) |

| CONSTANT | 67.943*** | (18.102) |

| 样本选择式(selection equation) | ||

| EXPER | 0.0001*** | (0.00004) |

| INVENTORY | 0.018** | (0.009) |

| SHIPCOST | -0.019* | (0.010) |

| POSFB | -21.164*** | (4.937) |

| RETURN | 0.054 | (0.100) |

| POSTDUR | 0.343*** | (0.028) |

| CONSTANT | 20.981*** | (4.910) |

| Inverse Mill's Ratio | -44.517*** | (9.336) |

| -0.633{***} | (0.133) | |

| 70.329 | ||

| Wald | 42.23 | |

| p-value | 0.000 | |

| 样本数 | 1186 | |

| 截断样本数 | 244 | |

| 未截断样本数 | 942 | |

注: 1) 括号内数字为标准偏差.*、**、***分别表示为10%、5%和1% 的显著水平. 2) σ式主要回归式里面的标准偏差. ρ则是方程式残差项之间的相关系数. 详细计算细节再请参见附录B.

估计结果列于表 4.由该表可看出, 卖家选择用立即购买拍卖的可能性, 和其经验成反比(5%显著).而存货量(INVENTORY)和选择用一口价的可能性呈正向关系. DURATION的系数显著为正, 表示如果卖方上架时间选择的较长, 就设越高的底价.我们的主要兴趣在

表 4的一些其它结果也值得我们注意.首先, 卖方的经验和它使用立即购买拍卖上架的倾向成反比.这和Chen et al. (2013a, 2013b)的结果相符合.该文也证实了卖方经验是决定它是否则用立即购买上架的重要因素.在文献里, BIN扮演了减低拍卖价格风险的角色(见Hidvegi et al. (2006), Mathews and Katzman (2006), Reynolds and Wooders (2009), Chen et al. (2013)).一个经验越少的卖家, 越需要BIN来帮助它减低上架的价格风险.其次, 存货量显著和选择一口价上架有正相关, 这和Chen et al. (2018), Hammond (2010)的结论是相同的20. 它的理由其实非常直觉: 在2007年时, 在eBay上还没有办法在一般或立即购买拍卖的同一个网页里上架多个相同物品.而一口价则对此非常方便.比如说, 假如卖家有18个iPod要出售, 与其用了较高的成本以18个网页用拍卖上架, 不如将这18个物品用一个固定的一口价全部一起上架, 一直到卖完为止.这节省非常多的人力成本.

20请注意Hammond (2010)对存货量的定义和本文稍有不同.

4.2 底价和存货的关联性

定理2证明了底价和折现因子(discount factor)

21为了了解Heckman回归结果的稳健性(robustness), 我们也用了最大概似法来估计, 其结果一致, 见http://idv.sinica.edu.tw/kongpin/WebAddpendix7.pdf.

22细节请见附录B.

5 结论

这篇论文首先提出了一个理论模型, 将网拍理卖方的三种上架策略, 经由他们的时间偏好完全刻划出来.一个对未来无折现的卖家, 将会使用一般拍卖将物品上架, 而对未来折现最多的, 会选择一口价.中间的卖方, 则使用立即购买拍卖.这个理论的副产品, 是三种上架方式所设的底价(在理论里, 一口价的定价是角解条件下的底价), 有一个固定的排序, 而这个排序是可以用数据来验证的.我们利用eBay的iPod上架数据来证实这个排序, 另外, 本文也发现卖方的存货量和其对未来的折现有强烈关联.利用这个关联为桥梁, 我们证实了里论中, 折现因子和底价之间的反向关联.

附录A

这个附录简单的说明4.1节mixed-process模型.为了方便起见,

(A3) 式里的y1所对应的值函数(value function) 为:

y3= 1和2分别段应于BIN和FP, 而y3= 0代表参考点(即一般拍卖), 其值我们设为0. 为了用最大概似来估计(A1)~(A5) 式, 我们假设残差项为多元常态分配:

在这个mixed-process模型里, (A1)~(A2) 式是Heckman’s样本选择式(sample selection), 而(A3)~(A5) 式则为多元(multinomial) probit模型, 其边际机率(marginal probabilities) 在y3 = 0, 1和2时分别为:

令1(·) 为indicator函数, 且

最后, 上式θ的最大概似估计量(maximum likelihood estimator)为:

附录B

这个附录里, 我们简单的说明4.2节所使用的样本选择式(sample selection)模型.令y代表RP, x3为主要回归式的解释变量,

为了使用Heckman两阶段估计, 假设(B1)~(B2) 式残差项为双元常态分配.

参考文献

公众媒体参与下互联网借贷平台自律与监管

[J].

Self-discipline and Regulation of Online Lending under the Public Media Participation

[J].

媒体舆情、政府监管与市场行为——基于信息博弈的结构性视角

[J].

Media Sensation, Government Supervision and Market Behavior: A Structural Perspective Based on Information Game

[J].

广告主是风险厌恶和风险追求的关键词拍卖

[J].

Keyword Auctions with Risk-averse and Risk-loving Advertisers

[J].

非对称环境下政府采购拍卖模型及配置效率研究

[J].

A Government Procurement Auction Model and Its Allocation Effciency in the Asymmetric Aetting

[J].

The Winner's Curse, Reserve Prices, and Endogenous Entry: Empirical Insights from eBay Auctions

[J].

A Dynamic Model of Auctions with Buy-it-Now: Theory and Evidence

[J].

Optimal Listing Strategies in On-Line Auctions

[J].

The Seller's Listing Strategy in Online Auctions: Evidence from Ebay

[J].

Reserve Price Effects in Auctions: Estimates from Multiple RD Designs

[J].

First-Price Sealed-Bid Auctions with Secret Reservation Prices

[J].

Comparing Revenue from Auctions and Posted Prices

[J].

A Theory of Monopoly Pricing Schemes with Demand Uncertainty

[J].

Minimum Prices and Product Valuations in Auctions

[J].

Buy-Price English Auction

[J].

Public Versus Secret Reserve Prices in eBay Auctions: Results from a Pokemon Field Experiment

[J].

Equilibrium in Auctions with Entry

[J].

Optimal Reservation Prices in Auctions

[J].

Pennies From eBay: The Determinants of Price in Online Auctions

[J].

The Impact of Discounting on an Auction with a Buyout Option: A Theoretical Analysis Motivated by eBay's Buy-it-Now Feature

[J].

The Role of Varying Risk Attitudes in an Auction with a Buyout Option

[J].

Auctions with Entry

[J].

A Theory of Auctions and Competitive Bidding

[J].

Optimal Auction Design

[J].

Field Experiments on the Effects of Reserve Prices in Auctions: More Magic on the Internet

[J].

Auctions with a Buy Price

[J].

Optimal Auctions

[J].

{kind=link}

{kind=link}

{kind=link}

{kind=link}